皆さんこんにちは保険,証券,投資信託を販売しない独立系ファイナンシャルプランナーの山本です

本日は生命保険が必要か不要かというお話をしたいと思います。

生命保険の加入を検討しています。

どんな加入方法がいいかな?

そもそも生命保険って入る必要あるの??

保険って難しいですよね

どんなケースにどんな保障が必要か一緒に見ていきましょう!

・生命保険の3つの種類と内容がわかる

・ライフステージ毎の必要な保障がわかる

・保険金額の決め方がわかる

・保険を辞めるタイミングがわかる

・生命保険の商品構成

・必要な保障額の考え方

・公的保険の内容について

公的保険の知識を理解して、生命保険のかけ方を、必要か不要かを判断しましょう!

生命保険とは

本日お話する生命保険は、「終身保険」「定期保険」「収入保障保険」のお話をさせていただきます。

これらの他に「年金保険」や「医療保険」があります。「医療保険」は必要か不要かというお話は以下ブログで話しているのでよければご覧ください。

まず大前提で知っておいて欲しいことをお伝えします。

こちらのブログで紹介したとおり保険はマイナスサム商品です。

なので、普通は損をする(元本割れする)商品なので必要最低限の保障をかけるのが最も合理的と考えられます。←コレ めちゃくちゃ重要なので必ず覚えて下さい!!

(日本人の保険好きを改め、自己投資や株などの金融資本への投資へ大切なお金を振り向ける人を増やすのが私のミッションでもあります!!)

このコラムの結論にもなりますが、万一のことがあり、ご遺族が金銭的に困る方のみ生命保険に加入するというのが私の考えです。

なので、独身の方、年金暮らしの方などはそもそも加入は必要ありません!!

【終身保険】

特徴:人はいつか亡くなるので必ず、遺族が保険金を受け取れる保険

今は保険料支払い期間中は元本割れする低解約返戻金型が主流

使用用途:お葬式代などの積立、生前贈与時に使える

必ずご遺族が保険金を受け取れる安心感があります。

銀行の預金よりかは良い金利で解約返戻金が受け取れます。

長期間使用用途がロックされる

インフレリスク、金利変動リスクに対応できない

資産運用と考えると利回りがあまりに低い

低解約返戻金型だと、支払期間中に解約すると元本割れする

以上のようなメリット、デメリットがあります。

私が17年間保険会社に勤務していて体感したのは年々利率が悪くなっているところです。

皆さんご存知の通り日本銀行の量的緩和により金利がどんどん下がってしまい保険で運用する旨味は今はありません。また現在販売されている終身保険の多くが保険料を支払っている間の解約返戻金を低くすることで保険料支払い後の返戻率を上げる低解約型終身保険が主となっています。

これは保険料を支払った後の返戻率が良くなる一方、支払期間中に経済的な環境が変わり解約をしないといけなくなった際に支払った保険料より返戻額が少なく商品となっています。

なので長い期間解約したら元本割れしてしまう点で使い勝手の悪い商品と言えるでしょう。

また終身保険のみならず生命保険全般で言えることなのですが、生命保険の最大の弱点はインフレです。

保険期間が何十年や終身といった長い期間補償されるのは生命保険のメリットである反面、インフレで物価が上がった時に加入した時の保険金額では全く足りない可能性があります。

終身保険はノーリスクの良い運用商品のように見えますが保険料を支払うまでの何十年という間解約した際に目減りしてしまうデメリットがありインフレ時には必要な補償が得られないというリスクがあるので現在の金利の環境ではあまりお勧めできません。

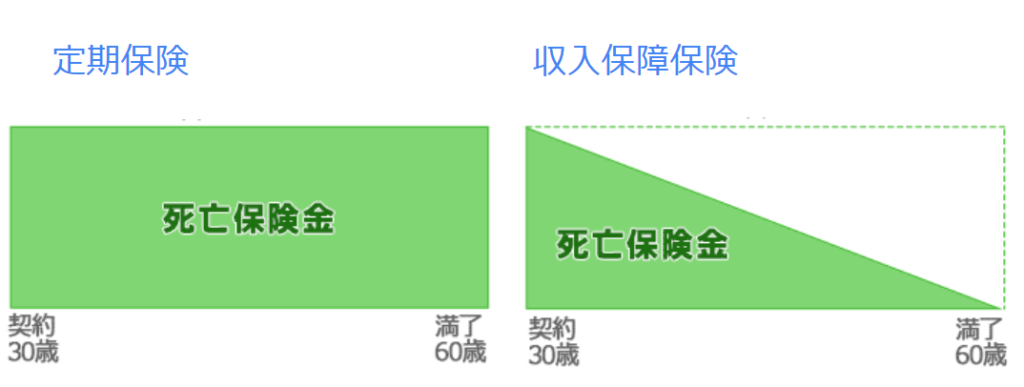

【定期保険と収入保障保険】

次に定期保険と収入保障保険について見ていきたいと思います。

形で例えると定期保険は四角、収入保障保険は三角です。

特徴:終身保険と比べて保険料が安い。

保険期間中に、万一のことがなければ掛け捨てになる。

支払い期間中の解約返戻金はないものが多い(法人向けに販売されている節税商品除く)

ノンスモーカーの方は保険料が大幅に安くなるなど、保険料体系が異なる商品がある

使用用途:万一のことがあり、収入源が絶たれたときの遺族の為の保険

僅かな保険料で大きな保障を得ることが可能(保険の宝くじ理論に合っている)

収入の補填という意味で一括ではなく、年金での受け取りが可能(収入保障保険の場合)

期間中に万一のことがなければ掛け捨てになる(日本人は掛け捨てという言葉がキライな人が多い)

保険期間終了間近で万一のことがあった場合、貰える保険金が少ない(収入保障)

万一のことがあり、一括で保険金を受け取ると遺族が計画的に使えないことがある(定期保険)

これらの保険の加入の目的は、主な収入をもたらす方に万一のことがあった際保険金を受け取ることです。

例えば30歳の方が60歳まで毎月30万円のお給料を家に持って帰ってきたケースで考えます

この方が30年間で稼げた金額というのは年間360万を30年間かけた金額となるので1億800万円です 万一のことがあった際に四角い定期保険だと1億800万の保障をかけることになり保険料がとても高くなります.

一方収入保障保険は60歳になるまでの間、いつ亡くなっても60歳までの期間毎月30万円を保険金としてお支払いすることができる商品です。

加入してすぐに万一のことがあれば1億円近くもらえるますが、50歳の時だと10年間で3,600万円のお支払いとなります。保険期間満了の60歳に近づくにつれもらえる保険金が減少しますが、保険のかけ方としては収入保障保険の方が合理的と考えられます。

必要な保障額の考え方

次に収入保障保険は一体いくら保障額をかければいいかという考え方について見ていきたいと思います。

いくら生活費が必要か考える

まずは、ご家庭で世帯主の方に万一のことがあった場合、残された遺族は月々いくらあれば生活をできるかを考えます。

こちらは様々なケースがあり、一家のライフプランを考えるよいきっかけとなるので真剣にご家族で相談をして下さい。このライフプラン設計に自信がない方の為に我々独立系FPが居ます!!

持ち家か、賃貸か、団信付の住宅ローンを設定しているかなどパターンは様々です。

また、共働きか、お子様の将来の教育資金の準備状況、現在の資産の状況など考えることはたくさんあります。

これらを踏まえたうえで、月々に必要な金額を決めます。

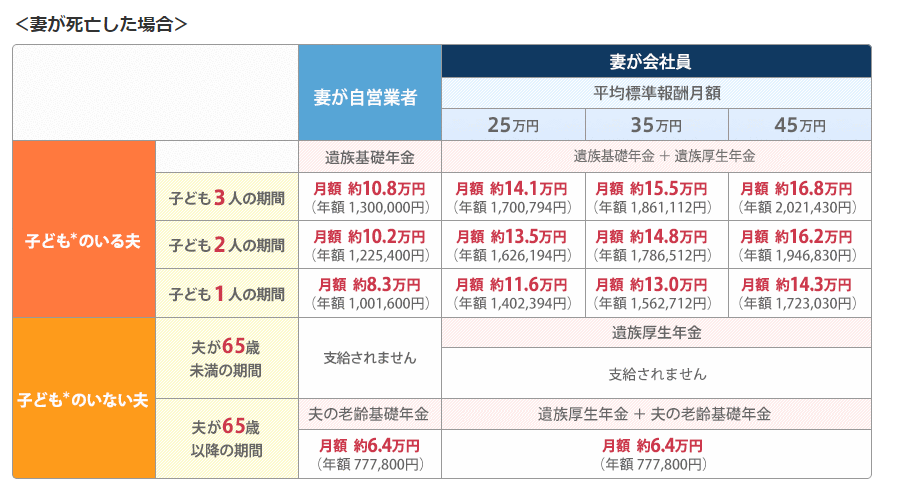

遺族基礎年金と遺族厚生年金を把握する

医療保険同様に健康保険制度に素晴らしいものがあります。

それは遺族基礎年金と遺族厚生年金というものです 下の表をご覧ください .

ご覧の通り例えば平均報酬月額が35万円夫が死亡したケースでお子様が二人いるご家庭の場合月約148,000円が遺族年金として支払われます。

そちらを現在もしくは将来必要な生活費から引いた部分を収入保障保険で補えば良いと考えることができます。

注意点として、自営業者の方は遺族基礎年金しかないので収入保障保険に加入する際の保険金額はサラリーマンの方と比較して大きくなります。

保険内容の見直しが必要なタイミング

加入後、何年先か判りませんが、必ず保険を見直すタイミングが来ます。

これは主な保険見直しを検討すべきタイミングですので、頭の片隅に入れておいてください

・マイホームを購入時

・資産が一定溜った時、不動産投資、配当などで金融所得の定期収入が出来た時

生活コストの上昇は気が付いたら上がっていたということがよくあります。

なので、毎月の支出の把握は家計管理をする中で必須です!!

その時の貯蓄などの資産の状況で一家が路頭に迷わないか検討をして下さい。

次に、マイホーム購入時です。家賃からローンの返済へ変わりますが、団体信用生命保険を掛けられると思うので、ローン代金は免除されます。(ご夫婦でのペアローンの場合は半分残ります)

このタイミングで大幅に必要額が変わるので見直しが必要です。

最後 これは保険の辞め時にもつながる話です。

金融資産ー老後資金+退職金>本日以降もらえる保険金の額

年齢50歳 金融資産3千万 50歳時点での退職金1千万

収入保障保険月額15万 保険期間満了60歳に加入

→今後貰える保険金の額=15万×12か月×10年=1,800万円

この方の老後に必要な資産を2千万円とした場合

金融資産3千万-老後資金2千万+退職金1千万=2,000万円>1,800万円

この状況になると、保険を解約しても日々の生活に影響がないことが判ります。

また、金融資本への投資で株式の配当や不動産賃貸収入が発生し、この方の場合月に15万のインカムゲインが出来たら保険金がいくらあろうが保険の必要性はなくなります。

今は全部解約の話をしましたが、収入保障の保険金額を15万から10万円に減額するも可能なので定期的に家計の収支状況、資産の構築状況を把握し、見直しされることをオススメします。

我が家も、サイドFIREする2年前に、一定の金融資産を構築できたので月額15万円の収入保障保険に加入していましたが解約しました。月の保険料は4千円弱でしたが、家計改善に役立ちました。

まとめ

・配偶者やこどもがいて、万一の際に収入の補填が必要なケースのみ加入が必要

・独身や年金暮らしの方は加入不要!!

・保険は定期的な見直しが必要。必要に応じて増額や減額、解約もできる!!

・加入の際にはライフプランをご家族でじっくり話し合い、公的保険の内容も理解しておく

・毎年資産の蓄積、収支状況は把握することで合理的な保険の掛け方が可能に!!

このブログをご覧になられた方で万一、定期保険にご加入の方や収入保障保険の保険にご加入でも保険の入り方で健康保険の制度の説明をなくして保険に加入されている方は一度保険の見直しをすることをお勧めします。

また、その際にご家庭の資産状況、収支の把握を行い、ライフプランを作って下さい。

そして、浮いたお金で自己投資や株などの投資に向けて経済的自立の達成の一歩を踏み出してください!!