みなさんこんにちわ!保険、証券、投資信託を販売しない独立系ファイナンシャルプランナーの山本です。

本日は、投資初心者の方向けにidecoのお話をしたいと思います。

資産形成の授業を受けて投資デビューをしようと思っているのですが、

idecoとNISAの違いが判らずどうすればいいのか悩んでました

言葉が紛らわしいですよね!

どちらも国が貯蓄から投資へ資金を回してほしいという狙いで作った制度なので、利用しない手はないです!

今回はidecoの特徴をみていきましょう!

・idecoの概要がわかります

・idecoの特徴、メリット、デメリットがわかります

・idecoとは

・企業型DCとの違い

・老後問題解決シミュレーション

中身を理解して投資への第一歩を踏み出しましょう!!

ideco(個人型確定拠出年金)とは

iDeCoとは、確定拠出年金(DC)の一種で公的年金にプラスして給付を受けられる私的年金制度の一つです。

確定拠出年金には、企業年金の一つで事業主が掛金を拠出する「企業型年金(企業型DC)」と、個人で加入して本人が掛金を拠出する「個人型年金」の2つのタイプがありidecoは個人型の愛称です。公的年金と異なり、任意加入となります。企業が企業型確定拠出年金の制度を持っている場合、加入するのに条件があります。

加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額を60歳以降に一時金もしくは年金で受け取ることができます。

◎税金の優遇を受けることが可能(運用時、受取時とも優遇あり!!)

◎元本確保型の商品がある

◎企業型DCと個人型の間で資産を持ち運びが可能

◎公的年金の位置づけなので60歳以降しか現金化ができない

◎税金の優遇を受けることが可能

idecoの最大のメリットは税制の優遇です。

運用時の掛け金は全額「小規模企業共済等掛金控除」という所得控除となり、所得税、住民税の節税になります。運用益が非課税。受け取り時には退職控除もしくは公的年金控除が受けられ、加入期間、利益確定時、受取時に税金の優遇があるのはidecoを含む確定拠出年金の最大のメリットです。

◎元本確保型の商品がある

NISAと異なり、元本確保型の商品があるのでノーリスクで節税が可能です。

企業型DCのない年収600万円の会社員の方なら方なら、月々23,000円×12か月の276,000円が所得控除となるため、元本確保型商品を購入しても所得税20%と住民税10%の合わせて82,800円の節税になるので利回りでいえば驚愕の30%となります!!

受取時に税金はかかるのですが、退職金の額や受給するタイミング次第では退職控除内に収まれば、税金は不要なのですごい運用商品となります!!

◎企業型DCと個人型の間で資産を持ち運びが可能

転職先が企業型DC制度を設けている場合、idecoを企業型へ移管することで継続して運用が可能です。

私は会社員から独立したので逆のパターンで企業型DCからidecoへ移管を行いました。

◎公的年金の位置づけなので60歳以降しか現金化ができない

これはidecoのデメリットでもありますが、年金の位置づけで税制優遇などあるので仕方ないと思います。注意点として覚えておいてください。

次にidecoのメリット、デメリットを見ていきましょう。

①掛金が全額所得控除

②元本確保型商品がある

③受取時も税制優遇あり

④運用益も非課税

いずれもidecoの特徴で説明したとおりですが、運用益が非課税というのは複利の効果を存分に発揮できます。

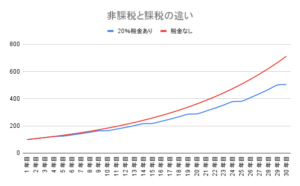

こちらのグラフは100万円の元本を毎年7%の複利運用で30年間行い非課税だったケースと5年ごとに増えた分利益確定して20%の税金を納めたケースの比較です。

毎年7%増えた分をそのまま再投資した場合、30年後には100万円が700万円になりますが、5年ごとに税金を払い残った分を再投資したケースですと、500万円にしかなりません。

このように利益確定の度に税金が取られる運用と増えた分も丸々再投資に向けるのでは、将来に得られるリターンが大幅に変わってくるのです。

idecoを私が進める最大の理由はこちらにあります。

続いてidecoのデメリットを見ていきましょう

①60歳まで引き出しができない

②加入開始が60歳未満と制限がある

③運営管理手数料が掛かるケースがある

④受取時の戦略を練らないと無駄な税金を払うことになる

①は先ほど、申し上げた通り、公的年金の位置づけであるため仕方ないと思います。

老後の資産形成以外の目的でするならばNISAもしくは積立NISAをおすすめします。

②年金制度考えるとやむおえないと思う一方で1日も早くスタートすることで回避が可能なデメリットです。

③こちらは金融機関によってまちまちです。

私が会社員を辞めたあと、企業型DCでお世話になっていた証券会社からSBI証券へ移管したのはこちらが理由です。

もともと企業型を加入していた証券会社でidecoへの移管も可能だったのですが、運営管理手数料が年間5,000円ほど掛かるということだったので手数料が無料のSBI証券へ移管をしました。

idecoへ移管した手続きの記事も別で記載したので転職や独立された方はご参考にしてください。

ideco 移管作業について(転職・独立した方は必見!!)

④こちらは退職のタイミング、idecoの資産額によってまちまちなのと、今後どんどん税制が変わっていくので何とも言えませんが、現行退職と同時に一括で受け取ると退職金控除の枠を超えて所得税、住民税を支払う必要がある可能性があります。

なので、一見、拠出額全額が所得控除と謳っていますが、実際は税金の繰延というのが正しい表現なのかもしれません。

ただ、退職金をもらったあと、5年以上後からidecoを受け取ると退職金控除の計算がideco,企業型DCの加入年数で計算してくれるという裏技があります!

具体例でいうと30歳から30年間idecoもしくは確定拠出年金をやっていた方が60歳で定年退職し、退職金2,000万円をもらいます。(勤続38年以上なら非課税)

そのあと5年経過した65歳でidecoを受け取るケースは1,500万円までなら一括受け取りで非課税となります。

あくまで今の税制なので何とも言えませんが、国は公的年金の受け取りを少しでも先延ばししたいという思惑があるので今後も残るか、更に良くなると個人的には思っています。

これらのようにidecoのメリットはデメリットよりかなり大きいと思うので投資デビューされる方にはオススメです!

企業型DCとの違い

idecoはそれぞれ人によって加入可否や掛金の拠出できる額が異なったりしており、まずはご自身がどのパターンに属するか見ていきましょう。

| 企業型DC導入企業 マッチング拠出あり(従業員拠出あり) |

企業型DC導入企業 マッチング拠出なし(従業員拠出なし) |

企業型DC導入なし企業 専業主婦(夫)等 (第3号被保険者) |

自営業、学生 (第1号被保険者) |

|

| 加入種類 | 企業型DC (会社と個人それぞれが掛金拠出) |

企業型DC(会社が掛金拠出) ideco(個人が掛金拠出) |

ideco (個人が掛金拠出) |

ideco (個人が掛金拠出) |

| 金額上限 | 会社と個人合計で 最大55,000円/月 個人拠出額は会社の負担額が上限 |

ideco上限20,000円/月 企業型と合算で55,000円/月以内 |

23,000円/月 | 68,000円/月 国民年金基金または国民年金付加保険料との合算 小規模企業共済と併用可 |

みなさんはどのパターンでしょうか?

よくあるパターンが企業型があり、マッチング拠出もできるのですが、認知不足や初期の説明会の時に理解ができずマッチング拠出をしていないパターン。会社が拠出してくれている商品もデフォルトの元本確保型商品のままというパターンです。

私は保険会社に長年勤めていましたが、金融機関の社員でさえ、マッチング拠出をやらずに元本確保型で放置している人が多く驚きました。

いくら証券会社の方が頑張って導入研修をしても定期的に教育する仕組みがないと、広まらないんだなと思った記憶があります。

これは本当にもったいないので、即座にマッチング拠出の申請をして下さい!!

面倒なのが2つめの企業型DCはやっているが、マッチング拠出の仕組みがない企業にお勤めのパターンです。2022年10月から制度が変わり、idecoの申し込み権限ができるのですが、これは別途、idecoの申し込みが必要で運用も企業型DCと別々になるので正直面倒です。

idecoの掛け金は所得控除の対象となるのでできたら行いたいのですが、運用商品がごちゃまぜにならないよう気を付ける必要があります。

企業型DCがない企業にお勤めの方や第3号被保険者と言われる、会社員の方の扶養に入られている配偶者の方が月23,000円を上限にidecoに加入が可能です。

自営業の方は、厚生年金がない分、上限が大きく、月68,000円まで拠出が可能です。

国民年金基金または国民年金付加保険料との合算にはなりますが、小規模企業共済と併用可能なので、idecoと小規模企業共済との合算で年間1,656,000円まで所得控除が可能です。

idecoは最低月5,000円から拠出が可能なので、是非とも投資への第一歩として口座開設にトライしてみて下さい。

老後問題解決シミュレーション

最後にidecoで老後問題を解決できるかのシミュレーションをしたいと思います。

設定として35歳の方が月23,000円の拠出を行い、全世界株式の平均利回り7%で複利運用できた時の計算をしてみたいと思います。

何と60歳の時には1,863万円と老後資金の2,000万問題をidecoだけでほぼクリアできています!

これに退職金があれば老後はかなり安心なのでないでしょうか?

もちろん、投資の世界なので、絶対ではありませんが、世界株式の平均利回りという一番リスクを分散させた投資法での利回りなのでそこまでおおげさではないかなと思います。

私自身もサラリーマン時代に企業型DCで会社と個人の拠出が累計で約400万くらいでしたが40歳で退職する時にはすでに1,000万円を超えていました。

やったことと言えば、先進国と新興国の株価に連動するインデックスファンドを毎月7:3の割合で買い続けただけです。

2022年9月現在、世界的な金融引き締めで今後、株価が下がる可能性が高いと考えていますが、超長期で見た時は、あまり問題がなく、いつでも今が始め時と考えます!

まとめ

企業型DCでマッチング拠出していない方はすぐに開始する!

idecoの口座開設がまだの方はいまずぐに開始する!!

idecoで老後問題も安泰!!

idecoは国が国民の資産形成の後押しに作ってくれた素晴らしい制度です。

裏には、年金や健康保険制度の課題があるのでしょうが、利用しない手はありません!

投資が怖い方はまず、idecoを開設し元本確保型商品で節税の恩恵だけでも受けて下さい。

口座開設する先は、極力手数料が掛からないネット証券から選ぶことをオススメします。