みなさんこんにちわ!

保険、証券、投資信託を販売しない独立系ファイナンシャルプランナーの山本です!

本日は、学ぶなら今でしょ!ということで、最近耳にすることの多くなった「金融リテラシー」の重要性についてお話ししたいと思います。

最近、ネットリテラシーやメディアリテラシーとともに良く聞く言葉ですね!

けれど、金融って大学で専門で学ぶもの?と思い私を含め、金融リテラシーの必要性って感じていない人が多いと思います。

そうですよね。

何となく、お金の話って他の人とするのはタブー的な側面があり、

聞きづらいし、機会がなく勉強してこなかったという方が多いと思います。

今日はそのような、お金や経済、金融の勉強をする必要性がない、もしくは必要と考えたこともない方向けに金融リテラシーの重要性についてお話をしたいと思います。

・今、お金の知識を付ける必要があるかの理由がわかります

・何故、親世代が投資ではなく貯金しろと口酸っぱく言ってきたのかがわかります

・金融リテラシーを持つことで生活がどのように変わるかがわかります

・金融リテラシーとは?

・日本人は金融リテラシーが低い??

・なぜ今、金融リテラシーを身に付ける必要が??

・金融リテラシーを身に付けたらやるべきこと

金融リテラシーとは

金融リテラシーとは、「お金に関する正しい知識、情報を身に付け、適切な判断する力」のことを指します。

昨今、コロナ騒動やオーガニック神話、原発問題など、偏った情報が世間を覆い、人々の判断力向上が必要と思われる問題が山積しています。

本来、公平であるべきマスメディアにおいても、スポンサーなどの意図を組み偏った報道をすることが多く、インターネットの世界においては有象無象の情報があふれかえっています。

これらの情報を適切に判断する力をネットリテラシーや情報リテラシーといいますが、巷に溢れかえる情報を如何に適切に判断するのが難しい時代になっています。

金融・経済・お金の分野においても、ポンジスキームなどの完全な詐欺に始まり、不安を煽り高い手数料の金融商品を販売したり、利益をふんだんに乗せた不動産を販売する業者など、私たちの周りには危険がたくさん潜んでいます。

また、お金の知識がないために、必要ない高利率の借り入れを行い破綻する方、無理なローンを組んで物件を差し押さえられる方など、お金の計画がないために辛い思いをしている方が多くいらっしゃります。

それらを防ぐために金融リテラシーを身に付ける必要があるのです。

今日は金融リテラシーの重要性について深堀をしていきたいと思います。

日本人は金融リテラシーが低い??

このことについて、他国の人と比べることはあまりないかもしれませんが、結論からいうと「Yes」です。

まずはデータから見ていきましょう

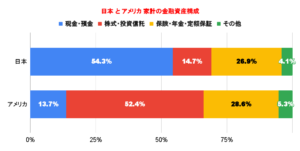

こちらのグラフはアメリアと日本の金融資産のポートフォリオの割合になります。

日本銀行調査統計局作成資料を参考に作成

ご覧のように日本は現金・預金が約半分。アメリカは株式、投資信託が約半分となっています。

このポートフォリオの違いが長い年月をかけるとどのように変化するか見ていきましょう。

こちらは日本とアメリカの金融資産額の推移を現したグラフです。

ご覧の通りアメリカは18年で8倍になっているのに対し、日本は20年で2倍にしかなっていないことがわかります。この理由は何故でしょうか?

伸びた資産の内訳をみて欲しいのですが、アメリカの大きな伸びを示しているのは、緑色の退職口座と青色の投資信託です。

特に大きな割合を占める退職口座の伸びが金融資産の大幅な上昇に寄与しています。

こちらは日本でいう、確定拠出年金(iDeCo,企業型DC)にあたります。

この二つのグラフからわかることは、株式や投資信託といった価格変動が大きい投資比率の差が金融資産の伸びの差に影響していると考えられます。

未だに投資は怖いものだ。預貯金が一番安心と思っているのは何故でしょうか?

原因として考えられるのは、親が投資より預貯金と教えていたこと。

学校からお金の教育を受けてこなかったことが一番の原因と考えられます。

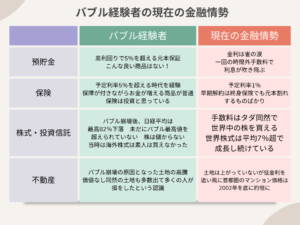

こちらはバブル体験者の感覚と現在の金融情勢を比較したものになります。

50歳後半の親を持つ多くの方はバブル時代に成人になっており、バブルの当時は定期預金に預けるだけで年利5%を超えるような商品がざらにありました。

また、生命保険の予定利率(契約者に約束する運用利回り)が5.5%の時代など、銀行や保険会社の終身保険、積立年金に加入しておけば勝手にお金が増えていく成功体験を持たれています。一方で株価は1989年12月29日につけた3万8957円(日経平均株価)をピークに未だに日経平均はその値を超えることができておらず低迷したままです。不動産においてもそもそもバブル崩壊の原因となった要因でありバブル崩壊とともに何分の1になってしまった経験をしています。

これらの経験から、預貯金、保険が善。株、不動産などの投資は悪という図式が出来上がり、その経験を子どもたちが植え付けられていると推測されます。

また、不幸なことに日本はお金の話を外でするのがタブーと考える家庭が多く家でもしない。自宅でお金の話をしても、バブル時の経験で誤った価値観を植え付けている。学校でもお金の授業がなく、金融リテラシーをつけないまま大人になった方が多数いるという状況です。

逆にアメリカ人は、小学校のころから自宅でお金の教育をするのが普通であり、学校でも現在、「アメリカの高校生が学んでいる」シリーズが人気のように、経済、金融、会計、家計といった一定の授業を受けており、ポートフォリオの差につながっているのだと思います。

また、アメリカではお金の重要性を認識している人が多いことから、ファイナンシャルプランナーの地位が医師や弁護士同様に人生においての必要な専門家という見られ方をしています。

このような不利な状況で社会人になり、金融リテラシーがないために、必要のない商品を購入しているケースをよく見ます。

具体的には、保険外交員や銀行員、証券マンといった、商品を販売するプロのファイナンシャルプランナーの無料相談をきっかけに発生します。

彼らは商品を販売するプロなので、巧みなセールストークで利回りの低い保険(ひどいケースはバブル期の予定利率の高い保険を利率の低い保険に切替させている)、定期預金、日本国債、手数料の高い投資信託、アクティブファンド、変額年金を買ってしまい、資産形成が上手くいかないという現状をみてきました。

すべての商品が悪いとは言えませんが、無料相談ということは、どこかでフィー(手数料)を取っているのであり、結果的に相談料以上の手数料を払ってしまうこととなります。

こうならない為には個人で勉強して金融リテラシーを身に付ける必要があるのです。

なぜ今、金融リテラシーを身に付ける必要が??

①労働>投資の法則

②資産所得倍増計画

③金融教育義務化

①労働>投資の法則

こちらは、フランスの経済学者トマ・ピケティ著「21世紀の資本」というベストセラーにあった法則です。この本を主張では、経済格差が拡大するのを防ぐために18世紀まで遡りデータを分析したところ、資本収益率「r」が年5%程度である一方で、経済成長率「g」は1~2%しかないというものです。

資本収益率「r」とは、資産運用により得られる富のことを指します。

経済成長率「g」は、労働によって得られる富のことを指します。

すなわち、r>gとは労働で得られる富よりの資産運用で得られる富の方が成長が早いという主張なのです。

話が大きすぎて分かりにくいかもしれませんが、会社員である私たちが仕事をして生み出した付加価値(利益)は株主や会社を大きくするための再投資などに分配された後に、給料アップにつながる考えれば、資産運用の方が労働よりも効率的にお金を増やせるということが理解できると思います。

私、個人の経験としてもサイドFIREに至るまでの資産の構築は会社からの給料の一部を投資に回し、それが増えたおかげで達成ができました。

みなさんの周りも純資産が1.4億円を超えるビリオネアというと、企業オーナーか投資家が思い浮かびませんか?

上場企業の役員でも投資なしで若くしてビリオネアまでいくのは日本の税制ではかなり難しいと思います。

このように、r>gの法則がある以上、1日も早く預貯金から投資へ向けるべきと考えます。

②資産所得倍増計画

岸田内閣が掲げる「資産所得倍増計画」では、日本人の「貯蓄神話」を改め、個人金融資産の半分を占める現金から投資へ振り向け、日本企業の価値を向上させその結果、配当などで個人が恩恵を受けるという計画です。

実際、次年度の計画でNISAの拡充など投資環境の整備が進められており、この波に乗らない手はありません。しかし、いざNISAを始めようにも、基本的な知識がなければ怖くて一歩が踏み出せません。人間は理解ができないものには本能的に回避する生き物です・・・

そのためにも、今から学ぶ必要があります。

③金融教育義務化

今年から高校の家庭科の授業で投資や資産形成の授業が必修となります。

早ければ3~4年後に一定の金融リテラシーを身に付けた新入社員がみなさんの会社に入社をしてくるかもしれません。

これは、パソコンスキルをデフォルト身に付けた社員が入社してきた数年前。研修動画などの動画資料をデフォルトで作成できる社員が入社している現在と同じくらい既存の社員にとってはプレッシャーになるでしょう。

特に営業職などではこれらの基本的なお金の知識や経済の雑談ができるとかなり優位となります。私も経験上、お金の勉強を始めた頃から仕事で取引先にイニシアティブをとれたと感じたことが増えました。

以上のことから、今すぐにでも金融リテラシーを身につける必要があるということをご理解いただけたと思います。

金融リテラシーを身に付けて何するの?

金融リテラシーを身に付けた先に何をするかということですが、お金に関する教養はどこでも使えます。ここでは、日常生活以外でもやるべきことを記載したいと思います。

①投資

②家計改善

③借金の良しあしを知る。(借金がある人はどんな借金か把握して手を打つ)

④お金に関する目標を作る

まずは①投資です。先ほども申し上げた通り、国の後押し。r>gの法則。超低金利の金融情勢からやらない理由はありません。まずは、iDeCoかつみたてNISAから始めましょう!

それぞれの特徴は別記事をご覧ください!

こちらも知識がないと、優先順位付けができず効率が悪くなり、長続きしなくなります。

家計に対する影響度の大きいものから始めてください。

我が家が行った家計改善の実践記録も別記事で記載しているのでご覧下さい!

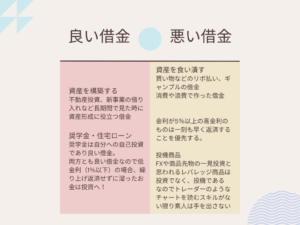

浪費や消費の為に行う借金はNGと覚えてください。

注意点として、投資の為の借金もFXや先物取引のような投資ではなく投機に値するものは、リスクが高くなります。

良い借金で金利の低いものへの繰り上げ返済不要というのは勇気がいることかもしれませんが、1%を切るような金利ならば、そこに支払う金利よりも、資産運用益で得られるリターンの方が期待値が圧倒的に高いので勇気を出して投資に向けてみてください。

これなくしては、投資、家計管理続きません!

将来のことなのでもちろん変わってもいいです!

そして、1年に2回程度振り返り、ご家族のお金の通信簿を付けることで色んなことが見えてきます。

その先には、お金のことで心配が要らなくなり、重い気持ちや閉塞感から解放されますので、是非ともトライしてみてください。

まとめ

今すぐに勉強をはじめる必要がある!

知識が身に着いたら以下のことを実行!!

・投資

・家計改善

・借金の見直し

・お金に関する目標をつくる(ライフプランの作成)

如何でしたでしょうか?

金融リテラシーの重要性を、色んな角度から見てお話してきました。

知識なしではお金に関する不安はなくなりません!

ネットが発達した現在は、スクールに通わなくてもYou Tubeやこのブログのように、お金に関する知識を得られる場所はたくさんあります。

一人でも多くの方が、お金に対する不安から解放され、お金に縛られない生き方をすることを願っています。

お金の学校では、お金に関する様々な情報をお届けしますので今後ともよろしくお願いいたします。

また、ネットや本で勉強しても難しいという方は、ライフプランの作成のコンサルや個別の相談もやっていますので、ご興味ある方はこちらからお問合せ下さい。

初回15分程度の制度説明は無料なので遠慮なくお声がけ下さい!