みなさんこんにちわ

保険、証券、投資信託を販売しない独立系ファイナンシャルプランナーの山本です

本日は、お金を貯めたいけど貯めることができない!というお悩みを持つ方向けに、お金を貯める際の考え方についてお話をしたいと思います。

毎月3万円貯金しようと思うのですがどうしてもできません!

給料日の度に今月こそ!と思うのですが・・・

決まった額を貯蓄するのって難しいですよね

ちょっとしたルール設定と考え方を変えるだけで誰でもできますのでご安心ください!

・お金持ちになるための考え方がわかります

・お金の使い方が変わります

・筆者の実践例を紹介します

・お金の使い方には種類がある

・お金持ちになるには順番を理解することが必要

・筆者の実践例

お金持ちになる考え方がわかるんですか!

それは知りたいです!!

はい

少しの心構えで変わりますので一緒に見ていきましょう!

お金の使い方

早速ですが質問です

お金の使い方って3つあるのですがご存じですか?

3つ・・・何だろう・・・

貯金と消費とレジャーですか??

おお~

だいたい合ってます!

答えは消費と投資と浪費です!!

・消費:日常生活に必要なもの対しお金を使うことです

住居費、食費、水道光熱費、衣服費、教育費、通信費など

・投資:将来的に自分に色んな意味でリターンが見込めるものに対し使いお金です

株式投資、不動産投資、自己啓発のための書籍、習い事など

・浪費:消費ではない、必要ないものに対して支払うお金です

見栄の為に買った高級品、上司の愚痴を言うだけの中身のない飲み代、

ネットで衝動買いした使わないもの、収入に見合わない額のレジャー費など

ここで気を付けないといけないのが、消費だと思っているけど実は無駄使いなもの。投資だと思っているけど、浪費に値するものが世の中にはたくさんあるということです。

スペックを使いこなせないのに最新のパソコンやスマホを買う

クルマを移動手段と考えた際にレンタカーやカーシェアの方が断然コストが安いのにクルマを所有している

保険の中身をしっかり理解せずに加入している

金利収入があるからとFX投資をしているこれらはすべて投資でも消費でもなく浪費にあたります

えっ?どういうことですか?

これ全部必要な行動でないですか??

つい先日、最新のiphoneに変えたばかりです・・・

iphone円安で高くなりましたよね

スマホは確かに必要です!

ちょっと掘り下げて見ていきましょう

高機能のiphone誰でも欲しいです。

もし、あなたがスマホで仕事をするクリエイターやスマホで逐次仕事のやりとりをするビジネスパーソンだったとしたらそのiphoneはスペックをフル活用することで生活に必要なものと言えるでしょう。

しかし、たまに写真を撮ったりLINEやSNSを閲覧することがほとんどだとしたらフルスペックのスマホを買う必要はありますか?次にクルマの所有について見ていきましょう。

自家用車のクルマがエンジンを使って動いている時間は5%ほどであり、残りの95%は「駐車」しているというデータがあります。

たった5%の時間の為に、自動車本体の代金、税金、自動車保険、自賠責保険、車検代を支払っているという現状があります。

もちろん地方で公共交通が脆弱で駐車場代も掛からない人は所有という選択がベストかもしれません。一方、都市部ではどうでしょう?電車、バスもあり、カーシェアリングやレンタカー会社も徒歩や自転車で行ける範囲に必ずあると思います。

そこで計算してみてください。

クルマの維持費は長めに10年で乗り換えると考えても年間40~50万円はかかっていると思います。これならレンタカーを毎週1回借りてもペイできますよね

私も愛知県に住んでいるときはクルマを所有していましたが、都内に引っ越すときに売却し、サラリーマンを卒業し茅ヶ崎へ移住したあともレンタカーで事足りています。

もちろん、必要だから、便利だからという気持ちはわかりますが、毎月の貯蓄額を増やしたいならば、一度本当に必要か費用対効果を確認してみてください。次に投資しているつもりだけど浪費という問題です。

浪費というと無駄使いやギャンブルを思い浮かべる方が多いと思います。

世の中には投資と思いつつ、投機であったり、ギャンブルであるものがたくさんあるのです。

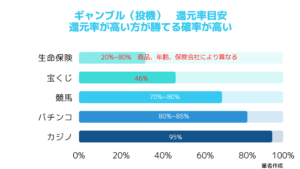

詳しくはこちらの参考記事をご覧ください!

ご覧のように、日本人の約90%が加入している生命保険はギャンブルの中でも還元率の悪い商品となっています。もちろん、万一の際に大きな保障を得られるのが生命保険の加入するメリットなので、お子様がおられる家庭での加入は必要です。

一方、ギャンブルに勝って(保険金をもらう)も当選金(保険金)が少ない医療保険などは

ハイリスク、ローリターン商品であり、私がほとんどの方が医療保険は不要という理由はここにあります。

カジノの誘致でギャンブル依存症の方が増えるなどいろいろ議論されていますが、生命保険や宝くじは、カジノのルーレットやバカラより還元率が悪く、ギャンブルの中でも効率が悪いのに、カジノの誘致を反対するのはちょっとおかしいと思います。IR誘致(統合型リゾート)で成功した、マカオやシンガポールを見れば、カジノを誘致するメリットの大きさがわかるのに、数値ではなく、感情で判断してしまう世論に非常に違和感を覚えました。

決してカジノを肯定するのではありません。ギャンブルはお金持ちになってから遊びましょう(笑)

話は戻り、保険は還元率とう観点から見た時に保険会社だけが勝つゲームであり、必要最低限に抑えるべき項目というのをお伝えしたくこの表を作成しました。終身保険の勧誘では、資産形成に役立ちますよというセールストークで募集を掛けられるので、勘違いしないようお気をつけください。

・投資、消費、浪費の違いを理解する

・消費とおもっているものでも実は浪費というものが多数ある

・投資と思っていても実は、投機やギャンブルのものが多数ある

お金の使い方の順番

次にお金を使う順番をみていきましょう

日常生活に必要消費が一番

その次に投資??浪費??どっちだろう??

そういう考えですよね!

ここがみんなが引っかかるところなんです!

答えは・・・

えっ?投資が一番で消費が2番 以上ですって????

この答えに驚かれた方もいると思います。

覚えて欲しいのは①消費より投資を優先する!

②浪費はお金持ちになってから!

この2点です!

なぜそうなのか具体的に見ていきましょう。

まだ、①の投資を消費より優先することについてです。

恐らく、このブログをご覧いただいている方は、なぜかお金が溜らないとお悩みだと思います。

お金が溜らない理由を式にしましょう

収入=消費+浪費すなわち収入-消費-浪費≦0円の状態だからです

月々の収入から生活費などの消費や浪費を行い、余った分を貯金するという発想では、余程の収入がある人しかお金は溜まりません。

なので、まず投資をして、残ったお金で消費を行うのです。

次に浪費がそもそも項目にない理由を説明します。

浪費がないと、趣味や、友達と食事にも行けないの?と思われるかもしれませんが、そうではありません。

ここでいう浪費とは、ギャンブルや散財の他に、見栄や付き合いなど人にどう思われるかを考えて他人軸で費やしたお金のことを主に言います。なので、自身が会いたいと思い、出向くランチや、行く価値があると判断して行う趣味、旅行などは入りません。大事なのは、掛かる費用が自分の収支状況に照らし合わせて価値があるか?費用対効果はあるかです。

そう考えると、浪費は生きるために必要ではなくなると理解できるはずです。時間とお金を持て余したらそこで浪費をしましょう。

アメリカでベストセラーとなった隣の億万長者という本に、面白いことが書いてありました。

「資産家の多くは、普通の家に住み、3年落ちの中古車を買う」とあります。

日本でもそうですが、高級住宅地に住むと、周りが輸入車やレクサスばかりで、大衆車に乗るのが恥ずかしくなる心理です。そうなると金持ち父さん貧乏父さんの本の通り一生稼ぎ続けないといけない「ラットレース」の罠にはまります。

くどいようですが、高級純宅地の家、高級車ともに「家」、「クルマ」と一見、生活に必要な消費と勘違いをしそうになります。この点だけはくれぐれもお気をつけください

ここまで理解すると次に3つの疑問が浮かんできます。

①投資を先にすると生活費が足りなくなりそうで怖い・・・

②消費より先に投資する方法は?

③いったいいくら投資に回せばいいの??

それぞれ考えていきましょう。

①投資を先にすると生活費が足りなくなりそうで怖い・・・

こちらは1か月の生活費(消費)を把握することから始めます。

おおよそで構いません。そこから明らかに浪費だなと思われる部分を省いて下さい。

収入ー見直した消費=本来、貯蓄や投資に回せる金額

ここから更に踏み込んで家計の見直しを行いましょう。

具体的には、固定費と言われる保険料、通信費、水道光熱費、家賃、クルマなどに掛かる経費です。

家計の見直しに関してはこちらの関連記事をご覧ください。

この見直しが終わったらあとは簡単です!

次に②の疑問を見ていきましょう。

強制的に積み立てを行うお金を先に確保するには一番のベストは給与天引きですが、これは確定拠出年金や銀行の定期預金以外難しいと思います。私の中で投資デビューするなら税額控除メリットがあり、且つ60歳まで出金できないidecoが老後の資産形成の一番手と思います。しかし、老後形成の前に今、貯金ができない方はお金が60歳までロックされるのは不安だと思うので、積立NISAからはじめることをオススメします。

理想は積立NISAで毎月定額を購入設定ができる投資信託に投資することです。

来年以降、枠が広がるとの話が出ていますが、現時点でも月3万円程度の投資が可能です。

最後に③の疑問について考えましょう。

積立NISAは現在年間40万円という限度があります。

それ以上可能な方はidecoを導入することで月2万円強積立が可能になります。これで月5万円程の積立投資を行うことになります。

30代の方なら一般的にこれだけの金額を積み立てることができたら老後の資産形成はバッチリです!

しかし、お子様の教育費、住宅ローンの頭金など他にもまとまったお金を作る必要があるので、各ご家庭においてライフプランを作成し、計画を練る必要があります。

なぜライフプランが必要かというと、投資はボラティリティーが大きく資産が膨らむと日々動く金額が大きくなります。中長期の資産形成には向いていますが、1~2年先に必要なお金の投資先には向いていません。いついくらまとまったお金が必要か予め把握し、準備するためにもライフプランは必要です。

・毎月積み立てを自動的で行う仕組みにして強制的に投資を行う

・投資金額捻出の為に、固定費の見直しを行う

・短期(2年以内)に使うお金が投資ではなく、銀行に貯める

・いつ、いくらお金が必要かのライフプランを作成する

筆者の実践例

最後に私の実践例をお伝えします。

私は社会人2年目の時から投資に目覚め、積立を開始しました。

独身時代

手取り400万→月15万(年間180万投資)→残った220万で生活

(家賃が借り上げ社宅だったおかげで1万円で住めたので住居費除き月17万円で生活)

結婚後のDINKS時代

手取り700万→月20万(年間240万投資)→残った460万で生活

この時代はかなりリッチでした(笑)

第一子出産&転勤、妻退職後

手取り600万→月20万(年間240万投資)→残った360万で生活

サラリーマン退職直前

手取り850万→月30万(年間360万投資)→残った490万で生活(住居費120万含む)

こんな感じでDINKSの時に一時的に支出が膨らみましたが、住居費抜きでは月30万円で暮らせています。

サイドFIREした投資家としては質素な生活かもしれませんが、毎年マイルと楽天ポイントを活用し家族4人で沖縄か北海道へ旅行に行きますし、レンタカーで隔週のペースでプチ遠出をして日帰り旅行も楽しんでいます。

これができるのは固定費を以下のように拘って削減したからだと思います。

・夫婦ともに格安スマホ

・インターネットは楽天モバイルでテザリングするので非加入

・電気、ガスは新電力

・帰省や旅行はマイルと楽天ポイントで移動費と宿泊代はほぼ掛からないようポイ活

貯金ができず、お困りの方はこの記事を参考し、いくら投資するか決め、そのための固定費削減およびライフイベントの作成にチャレンジしてみてください!

お金の教室では学校で習わない、マネーリテラシー向上のための情報をお伝えしています。

具体的な方法が分からないという方は、個別コンサル行いますのでこちらからお問合せください!