みなさん こんにちわ!保険、証券、投資信託を販売しない独立系ファイナンシャルプランナーの山本です。

本日は、国や会社が信用できず先が読めないこの時代に欠かせない資産形成についてお話をしたいと思います。

資産形成ってどうやるの?

株式投資って騙されそうで何か怖い・・・

また、投資したお金が減るのも怖いのでやらなきゃって思いながら何もできていないです・・・

そうですよね 株っていうと何か怖い。ギャンブルのようで騙されそうなマイナスのイメージがありますよね

けれど、日本が置かれた現状から考えると何もしないことがリスクになる時代になってしまいました。

お金に不安がある。お金を無理なく増やしたいという方は資産形成の基本的な考え方をマスターして、一歩踏み出すきっかけになればと思うので見ていきましょう!

・資産形成の方法がわかります

・資産形成するために確認すべきポイントがわかります

・資産形成が必要なワケ

・複利のパワーを知ろう

・資産形成する上で重要なポイント

資産形成が必要なワケ

まずは何故、資産形成が必要か日本の現状を見ていきましょう。

・超高齢化社会、少子化による人口減

・働き手の減少による社会保険、税収不足問題

・バルブ崩壊後の長期にわたる低成長

・量的緩和政策による大量の国債発行による日本円の信頼喪失

テレビやネットで聞く単語ばかりだけどどういう問題があるのですか?

とても簡単に言うと平成はじめのバブル崩壊以降、他の先進国と比べて成長が負け続けた日本はどんどん貧困化しているのです。

ひっ貧困化!?

そうです。

収入の手取りは減り、円安で海外の商品や原料が上がったことで物の値段が最近上がってますよね?

と、いうことは同じ給料なら買えるものが減るということになります。

今の現状がもたらす問題をまとめてみました。

・超高齢化社会、少子化による人口減

→社会保険料率の上昇=手取り収入の減少

健康保険制度の崩壊リスク、年金の受取額減額リスク

・働き手の減少による社会保険、税収不足問題

→消費税、所得税の税率アップ

・バルブ崩壊後の長期にわたる低成長

→賃金が上昇しない

・量的緩和政策による大量の国債発行による日本円の信頼喪失

→インフレ率が他国に比べて低いのに円安が進行している=日本の国力低下

確かに会社の先輩も手取りが昔と比べて減ったと言ってたし、円安や値上げは最近ニュースでよくやってますよね・・・

そうなんです

これらの問題は人口構成や古い会社の体質、政治の選挙制度のルールなど日本の構造的な課題ばかりでおそらくすぐには解決しません。

なので私たち一人一人が自分の身を守るために資産形成が必要なのです。

わかりました。

ただ、投資って怖いイメージがあり、一歩踏み出せずにいます。

本当に怖くないのですか?

はい。

有り金を全部一つに会社に投じるなど間違った方法で行えば危険を伴いますが、

きっちり基本を身に付けてやれば怖いものではありません。

投資の基本的なスタンスをみていきましょう

複利のパワーを知ろう

突然だけど、天才物理学者のアインシュタインの名言で、人類最大の発見といったお金にまつわる言葉って知ってますか?

何だろう?

相対性理論の人ですよね?

ちょっとわからないです

答えはこうです!

人類最大の発見は「複利」である!!

フクリ??

単利と複利の複利ですか??

何でそんな言葉が???

そうです!単利、複利の複利です!

複利と時間をかけ合わせることによってお金が指数関数的に増えていくということを示しています。

お金が指数関数的に増える💗

なんていい響き!!

いい響きですよね!

私もこの言葉大好きです!

ちょっと具体例を見ていきましょう

単利と複利

こちらの表は年間5%の利回りで単利と複利で100万円を運用した例です。

ご覧のように同じ5%の運用でも30年後には単利が250万円(150%増)、複利は432万円(332%増)と大きな違いとなります。

この差は時間が経過すればするほど大きくなりグラフが垂直になっていくことから複利が指数関数的にお金が増えると言われる所以です。

72の法則

複利のパワーをわかりやすく示す中で「72の法則」というものがあります。

日本の銀行の定期預金:0.02%→3,600年

米ドルの外貨定期預金:3.5%→20.5年

世界株式平均上昇率:7%→10.3年

定期預金は日本円、米ドル預金ともに2022年9月現在のSBI銀行の利率をもとに計算

それならそれぞれ何年かかるでしょうか?

日本の銀行の定期預金:0.02%→5,700年

米ドルの外貨定期預金:3.5%→32.5年

世界株式平均上昇率:7%→16.3年

この差大きすぎて想像できない・・・

日本の定期預金と米ドルでもこんなに違うのに株式ならもっと差があるなんて・・・

びっくりですよね

確かに日本も1990年のバブルのころは定期預金が6%とかあったらしく、株がバブル崩壊で暴落したので、株より定期預金だ!と私の親も信じていました。

当時はその戦略が正しかったのですが、時代が変わり低金利が当たり前になった日本では定期預金をする理由は残念ながらまったくありません

確かに物価があがるのにこんな低い金利でお金を銀行に預ける必要がないことがわかりました!

わたしも投資デビューしようと思います!!

投資するにあたり気を付けないといけない点などあれば教えてください!

ついに投資デビューする気になったね!

投資をする際に絶対忘れちゃいけないことを

案内するね!

資産形成する上で重要なポイント

①まずは時間を味方につけること!

別記事 に記載したとおり短期で株の売買をすることは投機であり投資ではありません!

資産形成のための資産運用は時間軸を最低でも10年で考えてください。

私もリーマンショックの時に痛手を被り、元本の回復まで5年ほど掛かりましたが今では何倍にも資産が膨れ上がりました!

②積立で実施すること!

時間分散という狙いと価格が上下するので、リスク分散がしやすくなるメリットがあります。

また、精神面においても給与天引きや自動引き落としで強制的に積み立てることで、投資をしていることを忘れられ、普段の仕事やプライベートの時間を有意義に過ごすことができます。

時間分散のわかりやすい例にドルコスト平均法というものがあるのでご案内します。

価格が変動する株などの商品に対し、同じ投資金額を定期的に購入する方法です。

価格が高い時に買う株数を抑え、価格が低い時に多くの株数を購入できるので、平均購入単価を低くすることができる投資法です

それでは具体例を見ていきましょう

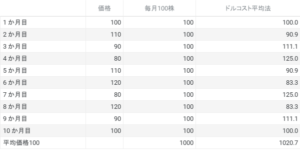

毎月10か月間同じ株を100株ずつ買うケースと毎月1万円ずつ購入するケースで見ていきます。

最初の株価は1株100円で10か月の平均株価も100円なので両方のケースともに最終的に10万円を投資したことになる事例です。

なんと毎月100株よりドルコスト平均法の方が20株多く買えています!!

それぞれの平均購入単価は、毎月100株ずつ買うケースは100円。ドルコスト平均法は98円とドルコスト平均法で購入した方が単価が下がりました!!

なので積み立てをするなら毎月一定の株数を買うよりも、一定の金額を購入する「ドルコスト平均法」がオススメです。

③分散

分散に時間を分散する、投資対象を分散する意味があります。

時間については②の時間を分散することでリスクを抑えることができました。

投資対象を分散することをみていきましょう。

投資の世界には、「卵は一つのカゴに盛るな」という格言があります。

卵を売って生計を立てている方が、一つの籠に卵を入れて商売すると、万一その籠を落としてしまったら全部の卵が割れてしまう。籠を分けておけば一つ落としても他の籠の卵は守れますのでリスクを分散させようという時に使う言葉です。

投資の世界には財産を株式、債券、不動産という3つの財産に分ける財産3分法という言葉があり、お金持ちの中ではその考えが今でもオーソドックスとなっています。

もちろん、私たちも単価が高い不動産を不動産投資信託証券(REIT)に置き換えることで実施することが可能です。

しかし、昨今は株と不動産価格が連動することが多く、リスクヘッジにならない。債券価格は各国がリーマンショック以降お金を摺り続けたため金利が低下(債券価格が上昇)し価格が高いため株のみで私は分散させていました。

株には個別の会社へ投資する株式投資が一般的だと思われますが、今は、世界中の国の株式へ投資ができるETF(上場投資信託)が数多く販売されています。

一株よりも国単位、国単位よりも世界中の方がリスク分散できるという意味で世界中に分散できる商品から始めるのがオススメです。

ここまでは外資系の保険を販売されるFPさんや、銀行、証券会社のセミナーでも聞ける話です。

ここからが、当社ならではお話になってきますので必ず抑えて下さい!!

④手数料

長い期間投資をするにあたり無視ができないのが手数料です。

商品によって手数料が0.1%のものから1%を超えるものがあります。

市場の指数に連動する目的作られたインデックスファンドは手数料が安く、ファンドマネージャーが市場のゆがみをみつけ投資するアクティブファンドは人の手を介在している分、手数料が高くなる傾向になります。

詳しくは別ブログを見て下さい。

外貨建ての変額年金保険などは手数料が1%を超えるものが多く、証券会社が大きく宣伝しているアクティブファンドも同じ類になります。

短期間で大きな利益を狙ったり、趣味の延長で投資をするお金ならば、アクティブファンドも勉強になります。しかし、将来の資産形成のための投資資金ならばネット証券が販売している全世界株式指数に連動するインデックスファンド一択でいいと思います!

この話は、手数料で稼いでいる保険マン、証券マンは話せなお話なので必ず覚えておいてください。

⑤税金

最後は税金です。

日本国に居住してる限り、投資で稼いだ利益の一部を納税することは当然の義務です。

ですが、今は岸田首相が進めている金融所得倍増計画に代表されるようにわたしたちの資産形成のお助けとなる制度がたくさん出ていることご存じですか?

それはNISAと確定拠出年金(企業型DC,ideco)です。

詳細は別ブログでもおいおい記載しますが、共通しているのは、配当や売却益が期間中非課税というものです。通常、株や配当は約20%の税金がかかるのですが、それがかからないというものです。

特にNISAについては来年大幅な改善がされる計画があり、投資をはじめるならこの2つからということを覚えておいてください。

この話をすると保険代理店の方は変額年金が売れなくなりますし、証券会社の方は手数料が稼げなくなるという業界の問題があるので率先して情報提供をしてくれません。

もし、ideco、NISAを満額したうえで、変額年金やアクティブファンドを進めてくる方がいれば信頼してもいいかと思います。

まとめ

如何でしたでしょうか?

資産形成のコツ五か条は必ず覚えておいてください!

①長期

②積立

③分散投資

④手数料にこだわる

⑤非課税制度をフル活用!!まとめるとideco、NISAをフル活用し、全世界株式の商品を毎月同じ額購入する!!

えっ?そんな簡単なことなんですか?

はい!そうです!

わたしもこれをコツコツ働き出してから17年間続けています!!

このおかげで経済的自立を達成し、サラリーマンを卒業できました!

これなら私にもできそうです!

何となく怖かった投資がかんたんに思えてきました!!

よかったです!

是非、NISA口座を作って積み立てを始めましょう!!

如何でしたでしょうか?

長々と細かいことを書いたのは、2つの理由があります。

一つはみなさんに投資は怖いものではなく合理的な判断に基づいての行動ということを知って欲しい。

二つ目は投資を始めると10年に一度くらい大暴落する局面が必ず来ます。

その時に怖くなって投資を辞めたりすることを防ぎたいからです。

せっかく苦労して稼いだお金が毎日減っていくのは精神的に辛いです。

ですが、過去の統計や、投資がもつ世界中の人が働いた付加価値が株価を支えていると考えて欲しいのです。今日お話しした長期積立分散投資の考え方は、正直、たいくつで面白くないです。

ですが、複利のパワーを味方にすることで長い目で見たらみなさんの資産形成に役立つ投資法だと思いますので、この記事をきっかけに資産形成の扉を開いてもらえればうれしい限りです!