みなさんこんにちわ!

保険、証券、投資信託を販売しない独立系ファイナンシャルプランナーの山本です。

本日は、クレジットカードについて勉強したいと思います。

クレジットカードって便利ですよね!

ポイント付くし、あとからの支払いですし!!

そうですね!

きちんと仕組みを理解して使えると良い仕組みだと思います!

私もポイ活をきっかけにたくさんのクレジットカードを作り、マイルやポイントを貯めています。

しかし、良いことばかりではなく、デメリットやリスクがあること知り、今日記事を書こうと思いました。

良いことばかりではないってどういうことですか??

それは、クレカの仕組みを理解していない人があまりに多くいたからです。

クレカの怖さを理解している自分の基準でポイ活に必要とクレカ作成を色んな人へ薦めていましたが、とある調査で日本人の半数近くがまともに理解していないことを知ったんです。

そこで、クレカの仕組みを記事にしようと思いました。

復習になる部分が多いかもしれませんが、知らないと一生お金が溜らない人生を送ることになるので見て下さい!

とある調査って何なんですか??

ちょっと気になります!!

金融広報中央委員会という組織が定期的に行っている、金融リテラシー調査があるのですが、そこで以下の問題があったのです。

1. 家計簿などで、収支を管理する

2. 本当に必要か、収入はあるかなどを考えたうえで、支出をするかどうかを判断する

3. 収入のうち、一定額を天引きにするなどの方法により、貯蓄を行う

4. 支払を遅らせるため、クレジットカードの分割払を多用する

5. わからない

適切でないものだから・・・

答えは4ですか?分割払いだと手数料掛かりますもんね

さすが!そうです!答えは4です

よく勉強していますね!!

しかし、この問題回答者3万人の正解率は

たった51.8%なんです・・・

余りにも低さにちょっと驚きとともに

反省したんです。

自分はクレカのよさばかりをアピールし、

クレカの怖さを知らない人にまで

薦めてたんじゃないかって・・・

お客様の中にはポイ活でクレカ作ったあと、

ポイントが溜まりやすいからって

リボ払いにしてる方がいないかと心配になり、

反省も踏まえてこの記事を

書こうと思ったんです

確かにカード会社ってDM送ってきてリボ払いキャンペーンや、

定額での支払いで支出管理が簡単になるとかアピールしてますよね

そうなんです。

これらのカード会社の戦略って

消費者を騙す詐欺行為に近いと

憤りを感じています!

みなさんが騙されないように、

色んな方に伝えていきたいと思います!

・クレジットカードの払い方の違いがわかります

・分割払いとリボ払いの怖さ、デメリットがわかります

・クレジットカードを利用する際の注意点がわかります

・クレジットカードの4つの払い方

・サラ金並みの手数料の分割払いと悪魔の契約リボ払い

・クレジットカードの利用時の注意点

クレジットカードの払い方

カード払いにした代金が一括引き落としされる一般的な支払方法 手数料なし

②ボーナス払い

あらかじめ設定したボーナス時期に合わせて一括引き落としする方法 手数料なし

③分割払い

決められた回数から選択し、代金を分割して支払う方法 手数料あり

④リボ払い

利用代金に関わらず、あらかじめ設定した元金を毎月支払う方法。 手数料あり

このように主に4つの支払い方があります。

上記の他に、お店によっては2回払いが選択でき、2回払いまでは手数料が掛かりませんので、2回払いまでは無料と覚えておいてください。

また、個人的にはボーナスは業績や人事評価で大幅に変化するので、ボーナス払いはオススメはしません。

次に、手数料が掛かる分割払いとリボ払いについてみていきましょう。

サラ金並みの手数料の分割払いと悪魔の契約リボ払い

仰々しいタイトルにしましたが、ここからが本記事の本題です。

まずは分割払いから見ていきましょう。

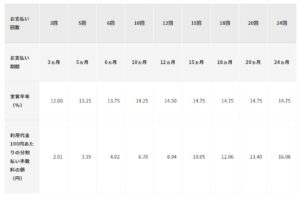

こちら某カード会社の分割払いの手数料と実質年率が記載された表です。

例として10万円の支払いを10回分割にした時の掛かる費用を計算しましょう。

10回払いだと手数料は100円あたり6.7円なので6.7円×100倍=670円

1回あたりの分割金額 10万円÷10回+手数料335円=10,670円

支払総額 10,670円×10回=106,700円

ここで皆さんどう思いますか?

来月口座から10万円が一括で引き落とされるのと、毎月10,670円が10か月にわたり引き落とされるの比較した時にちょっと分割払いも悪くないなと思いませんか?

これが人間の心理をついたカード会社の戦略です。

ヒトは今の価値を過大に判断し、未来の価値を小さく評価してしまいます。

これを近視眼的な行動といいます。

これに騙されないよう、次は数値で見てみましょう。

10万円に対し670円というのは手数料率で計算すると6.7%にあたります。

また、月10,000円を10か月運用し、106,700円にするために必要な年利回りを計算すると表にある14.25%という数字になります。

これだけの利率で運用できる商品はなかなか存在しないですよね・・・

金額で考えると僅かと思うかもしれませんが、利率で考えたら恐ろしいですよね・・・

消費者金融(通称サラ金)の最高利率が元金10万円ですと18%なのでなかなかの数字ですよね・・・

分割払いを選択する=サラ金で借りていると変わらないと思えば、分割払いお得と思っても思いとどまるはずです!!必ず利率で考えるクセを付けて下さい。

次にリボ払いを見ていきましょう。

リボ払いは先に記載した通り、あらかじめ支払元金を設定し、返済をしていく方法です。

10万円の買い物をして、毎月5,000円ずつ元金を返済するリボ払いをしたケースを見ていきましょう。

先の分割払いより金利支払いは膨らみ10万円の買い物に対し、13,120円の利息を支払うことになりました。いくつかのカード会社でシミュレーションをしましたが、実質金利15%と記載しているところが多かったです。

このリボ払いのやっかいな点として、支払う元金を一定にするという性質なので、支払いが膨らめば膨らむほど、返済が進まない借金地獄に陥る可能性があります。

例えば50万円の支払いを5千円の元本返済にすると利息は30万円を超えます・・・

元本プラス手数料が毎月の支払なので、手数料がかさむと支払いが厳しくなり、元本を減らし更に手数料がかさみいつまで経っても借金が返済できないという蟻地獄への特急券とも言える悪魔のような仕組みなのです・・・

しかし、クレジットカード会社はPay Payの参入や様々なPay払いの戦いの中、本業の加盟店手数料を下げざるを得ないので何とか顧客から手数料を取ろうと必死になり、申し込んだクレジットカードのデフォルト設定がリボ払いになっていたり、後からリボ払いを進めてきたりあなたから手数料を搾取しようと必死なのです。

カードを新たに作成した時、リボ払いならポイント進呈など誘惑がたくさんありますが、絶対にリボ払いは辞めて下さい!

もし、リボ払いにしてしまった方は、一刻も早く繰り上げ返済をして、蟻地獄から抜け出してください。悪い借金を退治しないと資産形成どころか、家計の破綻リスクが待っていますので・・・

クレジットカードの利用時の注意点

ここまで、分割払いとリボ払いの恐怖についてみてきましたが、クレジットカードを利用するにあたり支払い方法以外にも注意点があります。

・遅延した時は信用情報に傷がつくことを知っておく

・フリーwifi環境でクレカ情報を入力しない

・まとまった時期に多くのカードを作らない

これは使い過ぎを防ぐために必要なことです。

カードの設定内容の項目に月々の限度額を変えれる項目があるので、心配な方は減らしておきましょう

支払い遅延は信用情報に傷がつくので絶対に遅れてはいけません。

ほとんどの人は信用情報について、学習をしたことがないと思いますが、非常に大事な情報です。

信用情報とはクレジットカードやローンの返済状況、借り入れ状況など客観的な取引状況を登録した個人の情報のことを言います。

2~3日の支払い遅延で信用情報に傷がつくことはありませんが、半月、そして3か月と遅延すると信用情報に傷がつき、新たなクレジットカードの発行はもちろん、住宅ローンやマイカーローンが組めないなどの生活に重大なビハインドを負う可能性が発生します。若い方でよくあるのが、携帯代金を割賦で購入し、通話料と一緒に返済する契約を結び、携帯代金だからといって支払いが遅延し、車のローンが組めなくなったということがしばしば発生しています。

携帯電話の本体代金をローンを組んで購入したという認識がないために発生するパターンであり、注意が必要です。③フリーwifi環境でクレカ情報を入力しない

次にサイバーリスクの話をします。

最近、公共施設やお店でフリーwi-fiが普及していますが、これを利用しながらネットショッピングをして、カード情報を入力したことにより、カード情報が抜き取られるという問題が発生しています。

サイバーリスクは常に隣合わせなので、クレジットカード情報や暗証番号をクラウドに保存することもNGですし、暗証番号などはデータで残さないよう気を付けてください。

1か月に2枚など続けてクレジットカードを作ると、金融機関はこの人はキャッシングなどまとまったお金が必要で慌ててクレジットカードを作っているのでは?という疑念を持たれ、カード会社の審査に落ちる可能性があるようです。

ポイ活で、狙っていたカードのポイントが上がったときなどはまとめて作成したいという気持ちはわかりますが、審査落ちするとそのカードを改めて作成するのはかなり時間を空けないといけないのでお気をつけください。

まとめ

・分割払い、リボ払いは絶対にしない!

・支払いの延滞遅延は絶対にしない!

・カード情報が抜き取られないよう、フリーwifiでのカード入力、カード情報のクラウド保存はしない。

・カードは集中して作成しない

クレジットカードはキャッシュレスでポイントがつき、中身によっては海外旅行保険が無料になったり、コンシェルジュサービスを受けられたり便利な機能がある一方で、カード会社の巧みな宣伝により、分割払い、リボ払いへのハードルを下げて選ばせる罠が多くあります。

また、利用時にもまとめに記載した注意点があるので、注意点を意識して、計画的にカードを使うよう気を付けてもらえたらと思います!